“소득·부동산·부모”…20대부터 쌓이는 부의 속도가 다른 이유 [잇슈 머니]

입력 2025.07.02 (06:53)

수정 2025.07.02 (07:12)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[잇슈 컬처] 배우 이영애, 장애인 가정 위해 ‘재능기부’](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza_p1/2025/07/02/280_8292965.jpg)

![[잇슈 머니] 불붙은 증시 속 공매도 급증…이유 봤더니](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza_p1/2025/07/02/300_8292967.jpg)

[앵커]

잇슈머니 시작합니다.

박연미 경제평론가 나오셨습니다.

첫 번째 키워드 '청년 가구끼리도 자산 격차 5배' 라고 하셨어요.

이제 갓 사회생활 시작한 청년층이라면, 누구든 모아놓은 자산이 그렇게 많지 않을 것 같은데, 그 안에서도 자산 양극화가 나타나고 있다는 얘긴가요?

[답변]

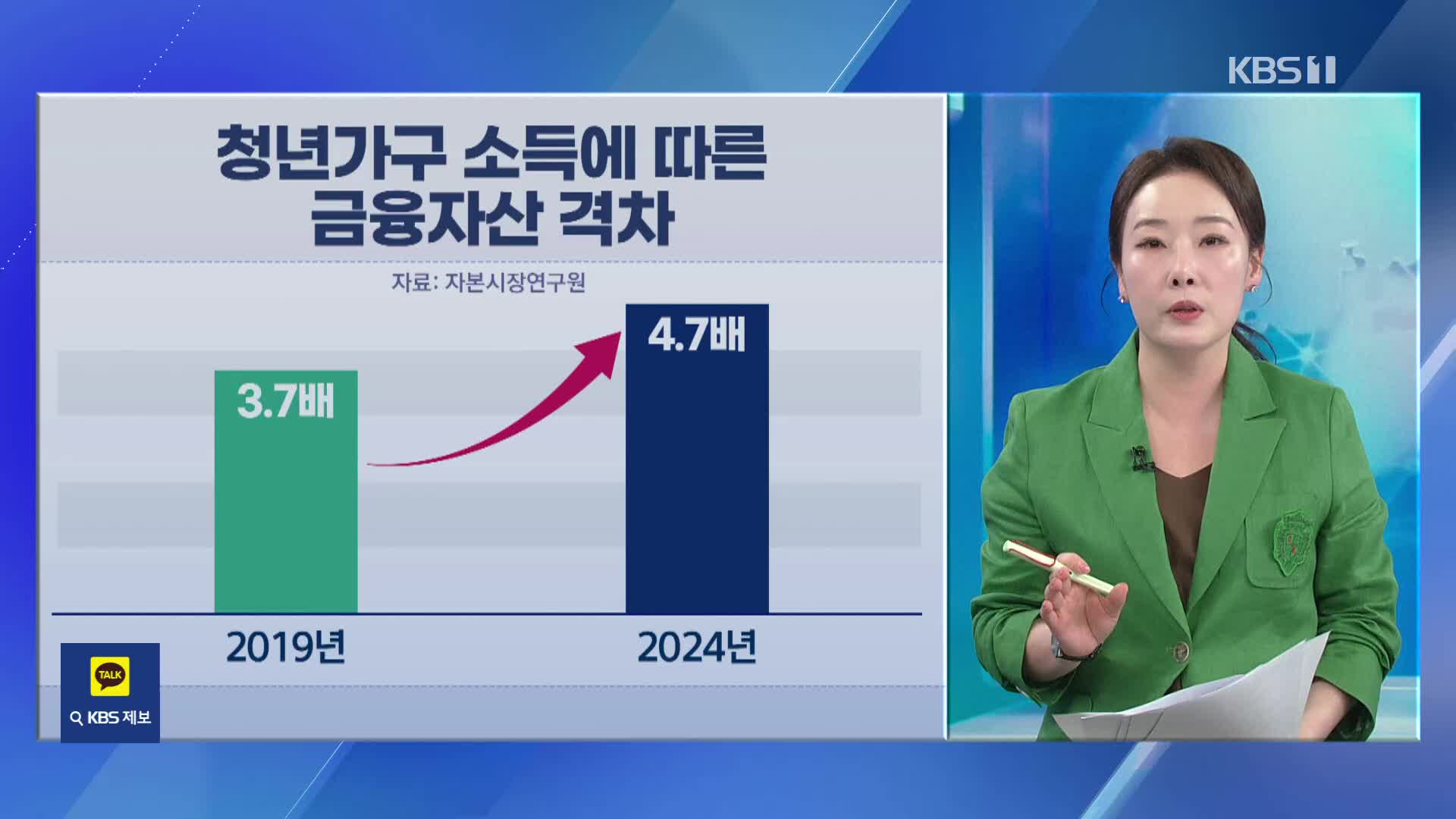

네, 자본시장연구원이 최근 발간한 보고서를 보면, 연 소득이 9천만 원 이상인 상위 20% 고소득 청년 가구와 연 소득 3천9백만 원 이하 소득 하위 40% 청년 가구의 금융자산 규모가 5년 새 5배 수준까지 벌어진 걸로 나타났습니다.

2019년에는 격차가 4배 정도였는데, 그 사이 자산 격차가 더 커진 겁니다.

[앵커]

청년층 가구 사이에서 양극화가 더 심화된 이유가 뭘까요?

[답변]

근본적으론 소득 차가 크다는 점이 작용할 테지만, 꼭 소득 차만 영향을 준 건 아닙니다.

재테크와 자산 관리에 임하는 자세도 의미 있는 영향을 줬는데요.

고소득 청년 가구에선 기존에도 조사 대상의 절반 이하였던 예·적금 가구 비율이 5년 새 더 줄어든 반면, 저소득 청년 가구는 고금리 기간이 끝나고 금리 인하가 이어진 시점에도 예·적금 비중을 절반 이하에서 62%로 크게 높였습니다.

[앵커]

그럼 소득이 많은 청년 가구는 주로 어디에 투자합니까?

[답변]

고소득 청년 가구는 주식·채권·펀드 투자 비율을 종전 약 16%에서 29%로 대폭 올렸습니다.

저소득 청년 가구에서도 7%이던 투자 비중이 17%에 가깝게 늘기는 했지만, 증가 폭이 상대적으로 작았습니다.

[앵커]

지난 5년 사이 부동산 가격도 수도권을 중심으로 크게 뛰었는데, 이것도 영향을 준 요인일까요?

[답변]

네, 요즘은 자산을 불리기 위한 공부를 청년기부터 일찍 시작하는 게 전반적인 사회 분위긴데, 5년 새 크게 값이 뛴 서울과 수도권 부동산 역시 청년층의 자산 격차에 큰 영향을 준 게 사실입니다.

금융연구원 조사 결과 20대 고소득층은 금융 부채가 1% 늘 때 부동산 가치도 0.35% 늘었습니다.

반면 저소득 청년 가구는 금융 부채 1% 상승에 따른 부동산 자산 가치 상승분이 0.17%로 고소득 가구의 절반에 그쳤습니다.

부동산 구입 단계부터 소위 선호 지역을 선택한 고소득 가구가 결과적으로 더 높은 자산 가치 상승을 경험했다는 뜻입니다.

[앵커]

그런데 근본적으로 부모 찬스 없이 대출이 잘 나오는 고소득 직업을 갖는 일이나, 높은 금액의 담보가 설정될 부동산 구입이 가능한가, 고민이 필요해 보이는데요?

[답변]

맞습니다.

이 모든 걸 어린 나이에 혼자 힘으로 해내는 청년층도 있겠지만, 부모나 조부모의 조력이 작용하는걸 부인하긴 어렵습니다.

교육과 입시 단계부터 취업과 부동산 취득까지 선대의 조력이 인생 경로에 결정적 영향을 미치는 구조에 근본적인 고민이 필요해 보입니다.

잇슈머니 시작합니다.

박연미 경제평론가 나오셨습니다.

첫 번째 키워드 '청년 가구끼리도 자산 격차 5배' 라고 하셨어요.

이제 갓 사회생활 시작한 청년층이라면, 누구든 모아놓은 자산이 그렇게 많지 않을 것 같은데, 그 안에서도 자산 양극화가 나타나고 있다는 얘긴가요?

[답변]

네, 자본시장연구원이 최근 발간한 보고서를 보면, 연 소득이 9천만 원 이상인 상위 20% 고소득 청년 가구와 연 소득 3천9백만 원 이하 소득 하위 40% 청년 가구의 금융자산 규모가 5년 새 5배 수준까지 벌어진 걸로 나타났습니다.

2019년에는 격차가 4배 정도였는데, 그 사이 자산 격차가 더 커진 겁니다.

[앵커]

청년층 가구 사이에서 양극화가 더 심화된 이유가 뭘까요?

[답변]

근본적으론 소득 차가 크다는 점이 작용할 테지만, 꼭 소득 차만 영향을 준 건 아닙니다.

재테크와 자산 관리에 임하는 자세도 의미 있는 영향을 줬는데요.

고소득 청년 가구에선 기존에도 조사 대상의 절반 이하였던 예·적금 가구 비율이 5년 새 더 줄어든 반면, 저소득 청년 가구는 고금리 기간이 끝나고 금리 인하가 이어진 시점에도 예·적금 비중을 절반 이하에서 62%로 크게 높였습니다.

[앵커]

그럼 소득이 많은 청년 가구는 주로 어디에 투자합니까?

[답변]

고소득 청년 가구는 주식·채권·펀드 투자 비율을 종전 약 16%에서 29%로 대폭 올렸습니다.

저소득 청년 가구에서도 7%이던 투자 비중이 17%에 가깝게 늘기는 했지만, 증가 폭이 상대적으로 작았습니다.

[앵커]

지난 5년 사이 부동산 가격도 수도권을 중심으로 크게 뛰었는데, 이것도 영향을 준 요인일까요?

[답변]

네, 요즘은 자산을 불리기 위한 공부를 청년기부터 일찍 시작하는 게 전반적인 사회 분위긴데, 5년 새 크게 값이 뛴 서울과 수도권 부동산 역시 청년층의 자산 격차에 큰 영향을 준 게 사실입니다.

금융연구원 조사 결과 20대 고소득층은 금융 부채가 1% 늘 때 부동산 가치도 0.35% 늘었습니다.

반면 저소득 청년 가구는 금융 부채 1% 상승에 따른 부동산 자산 가치 상승분이 0.17%로 고소득 가구의 절반에 그쳤습니다.

부동산 구입 단계부터 소위 선호 지역을 선택한 고소득 가구가 결과적으로 더 높은 자산 가치 상승을 경험했다는 뜻입니다.

[앵커]

그런데 근본적으로 부모 찬스 없이 대출이 잘 나오는 고소득 직업을 갖는 일이나, 높은 금액의 담보가 설정될 부동산 구입이 가능한가, 고민이 필요해 보이는데요?

[답변]

맞습니다.

이 모든 걸 어린 나이에 혼자 힘으로 해내는 청년층도 있겠지만, 부모나 조부모의 조력이 작용하는걸 부인하긴 어렵습니다.

교육과 입시 단계부터 취업과 부동산 취득까지 선대의 조력이 인생 경로에 결정적 영향을 미치는 구조에 근본적인 고민이 필요해 보입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- “소득·부동산·부모”…20대부터 쌓이는 부의 속도가 다른 이유 [잇슈 머니]

-

- 입력 2025-07-02 06:53:38

- 수정2025-07-02 07:12:25

[앵커]

잇슈머니 시작합니다.

박연미 경제평론가 나오셨습니다.

첫 번째 키워드 '청년 가구끼리도 자산 격차 5배' 라고 하셨어요.

이제 갓 사회생활 시작한 청년층이라면, 누구든 모아놓은 자산이 그렇게 많지 않을 것 같은데, 그 안에서도 자산 양극화가 나타나고 있다는 얘긴가요?

[답변]

네, 자본시장연구원이 최근 발간한 보고서를 보면, 연 소득이 9천만 원 이상인 상위 20% 고소득 청년 가구와 연 소득 3천9백만 원 이하 소득 하위 40% 청년 가구의 금융자산 규모가 5년 새 5배 수준까지 벌어진 걸로 나타났습니다.

2019년에는 격차가 4배 정도였는데, 그 사이 자산 격차가 더 커진 겁니다.

[앵커]

청년층 가구 사이에서 양극화가 더 심화된 이유가 뭘까요?

[답변]

근본적으론 소득 차가 크다는 점이 작용할 테지만, 꼭 소득 차만 영향을 준 건 아닙니다.

재테크와 자산 관리에 임하는 자세도 의미 있는 영향을 줬는데요.

고소득 청년 가구에선 기존에도 조사 대상의 절반 이하였던 예·적금 가구 비율이 5년 새 더 줄어든 반면, 저소득 청년 가구는 고금리 기간이 끝나고 금리 인하가 이어진 시점에도 예·적금 비중을 절반 이하에서 62%로 크게 높였습니다.

[앵커]

그럼 소득이 많은 청년 가구는 주로 어디에 투자합니까?

[답변]

고소득 청년 가구는 주식·채권·펀드 투자 비율을 종전 약 16%에서 29%로 대폭 올렸습니다.

저소득 청년 가구에서도 7%이던 투자 비중이 17%에 가깝게 늘기는 했지만, 증가 폭이 상대적으로 작았습니다.

[앵커]

지난 5년 사이 부동산 가격도 수도권을 중심으로 크게 뛰었는데, 이것도 영향을 준 요인일까요?

[답변]

네, 요즘은 자산을 불리기 위한 공부를 청년기부터 일찍 시작하는 게 전반적인 사회 분위긴데, 5년 새 크게 값이 뛴 서울과 수도권 부동산 역시 청년층의 자산 격차에 큰 영향을 준 게 사실입니다.

금융연구원 조사 결과 20대 고소득층은 금융 부채가 1% 늘 때 부동산 가치도 0.35% 늘었습니다.

반면 저소득 청년 가구는 금융 부채 1% 상승에 따른 부동산 자산 가치 상승분이 0.17%로 고소득 가구의 절반에 그쳤습니다.

부동산 구입 단계부터 소위 선호 지역을 선택한 고소득 가구가 결과적으로 더 높은 자산 가치 상승을 경험했다는 뜻입니다.

[앵커]

그런데 근본적으로 부모 찬스 없이 대출이 잘 나오는 고소득 직업을 갖는 일이나, 높은 금액의 담보가 설정될 부동산 구입이 가능한가, 고민이 필요해 보이는데요?

[답변]

맞습니다.

이 모든 걸 어린 나이에 혼자 힘으로 해내는 청년층도 있겠지만, 부모나 조부모의 조력이 작용하는걸 부인하긴 어렵습니다.

교육과 입시 단계부터 취업과 부동산 취득까지 선대의 조력이 인생 경로에 결정적 영향을 미치는 구조에 근본적인 고민이 필요해 보입니다.

잇슈머니 시작합니다.

박연미 경제평론가 나오셨습니다.

첫 번째 키워드 '청년 가구끼리도 자산 격차 5배' 라고 하셨어요.

이제 갓 사회생활 시작한 청년층이라면, 누구든 모아놓은 자산이 그렇게 많지 않을 것 같은데, 그 안에서도 자산 양극화가 나타나고 있다는 얘긴가요?

[답변]

네, 자본시장연구원이 최근 발간한 보고서를 보면, 연 소득이 9천만 원 이상인 상위 20% 고소득 청년 가구와 연 소득 3천9백만 원 이하 소득 하위 40% 청년 가구의 금융자산 규모가 5년 새 5배 수준까지 벌어진 걸로 나타났습니다.

2019년에는 격차가 4배 정도였는데, 그 사이 자산 격차가 더 커진 겁니다.

[앵커]

청년층 가구 사이에서 양극화가 더 심화된 이유가 뭘까요?

[답변]

근본적으론 소득 차가 크다는 점이 작용할 테지만, 꼭 소득 차만 영향을 준 건 아닙니다.

재테크와 자산 관리에 임하는 자세도 의미 있는 영향을 줬는데요.

고소득 청년 가구에선 기존에도 조사 대상의 절반 이하였던 예·적금 가구 비율이 5년 새 더 줄어든 반면, 저소득 청년 가구는 고금리 기간이 끝나고 금리 인하가 이어진 시점에도 예·적금 비중을 절반 이하에서 62%로 크게 높였습니다.

[앵커]

그럼 소득이 많은 청년 가구는 주로 어디에 투자합니까?

[답변]

고소득 청년 가구는 주식·채권·펀드 투자 비율을 종전 약 16%에서 29%로 대폭 올렸습니다.

저소득 청년 가구에서도 7%이던 투자 비중이 17%에 가깝게 늘기는 했지만, 증가 폭이 상대적으로 작았습니다.

[앵커]

지난 5년 사이 부동산 가격도 수도권을 중심으로 크게 뛰었는데, 이것도 영향을 준 요인일까요?

[답변]

네, 요즘은 자산을 불리기 위한 공부를 청년기부터 일찍 시작하는 게 전반적인 사회 분위긴데, 5년 새 크게 값이 뛴 서울과 수도권 부동산 역시 청년층의 자산 격차에 큰 영향을 준 게 사실입니다.

금융연구원 조사 결과 20대 고소득층은 금융 부채가 1% 늘 때 부동산 가치도 0.35% 늘었습니다.

반면 저소득 청년 가구는 금융 부채 1% 상승에 따른 부동산 자산 가치 상승분이 0.17%로 고소득 가구의 절반에 그쳤습니다.

부동산 구입 단계부터 소위 선호 지역을 선택한 고소득 가구가 결과적으로 더 높은 자산 가치 상승을 경험했다는 뜻입니다.

[앵커]

그런데 근본적으로 부모 찬스 없이 대출이 잘 나오는 고소득 직업을 갖는 일이나, 높은 금액의 담보가 설정될 부동산 구입이 가능한가, 고민이 필요해 보이는데요?

[답변]

맞습니다.

이 모든 걸 어린 나이에 혼자 힘으로 해내는 청년층도 있겠지만, 부모나 조부모의 조력이 작용하는걸 부인하긴 어렵습니다.

교육과 입시 단계부터 취업과 부동산 취득까지 선대의 조력이 인생 경로에 결정적 영향을 미치는 구조에 근본적인 고민이 필요해 보입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[뉴스특보 LIVE] 이재명 대통령, 취임 30일 기자회견](/data/layer/904/2025/07/20250703_dr8GSA.png)

![[속보] 이 대통령 “3대 특검, 내란 종식·헌법 질서 재건 역할 기대”](/data/news/2025/07/03/20250703_EIPvpg.png)

![[속보] 내란특검, 김주현 전 민정수석·김성훈 전 경호차장 소환](/data/news/2025/07/03/20250703_jzJu42.jpg)

이 기사에 대한 의견을 남겨주세요.